Finansal Katılım

Sparkassen Finans Grubu:

Girişimciler için Finansal Kapsayıcılık Başarı Modeli

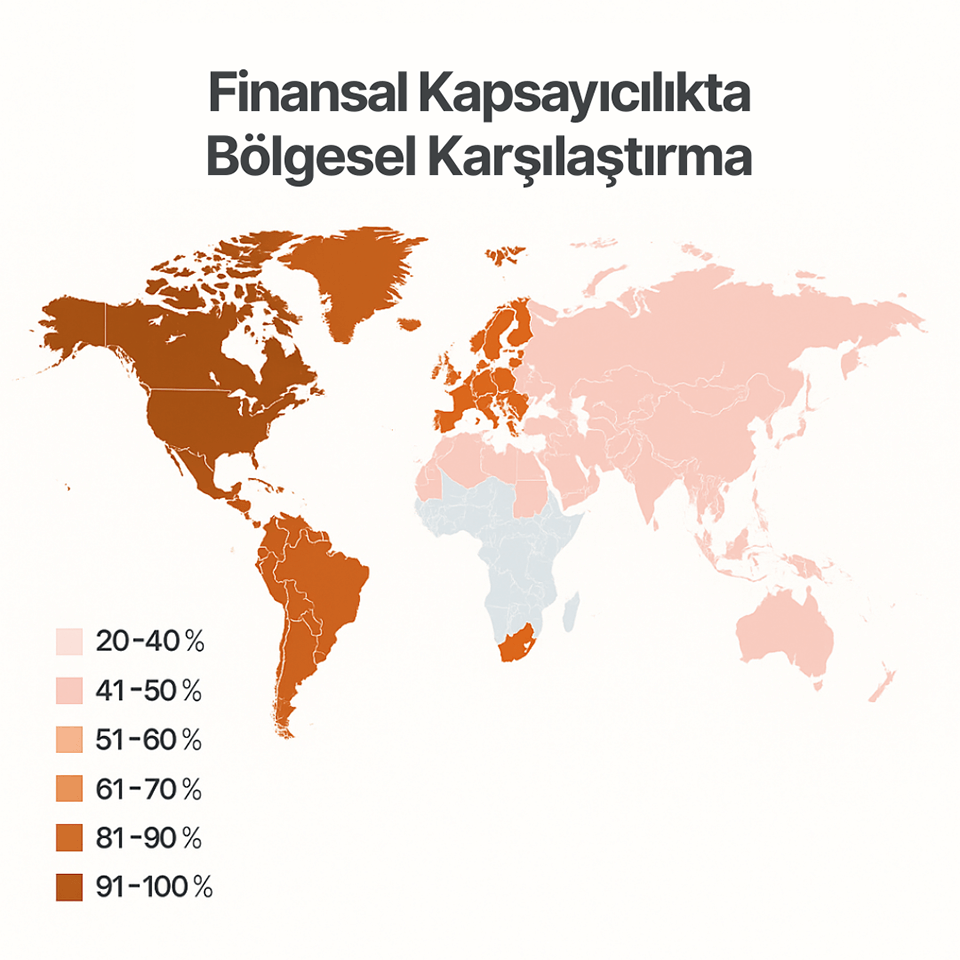

Küresel Ölçekte Finansal Katılım

Girişimcilik, ulusal ekonomik büyümenin ve kalkınmanın temel itici gücüdür. Dünya Bankası'na göre, küçük ve orta ölçekli işletmeler (KOBİ'ler), dünya genelindeki işletmelerin yaklaşık %90'ını oluşturur ve küresel istihdamın %50’sinden fazlasını sağlar. Bununla beraber gelişmekte olan ekonomilerde istihdam yaratımı ve yoksulluğun azaltılmasında önemli rol oynar.

Küresel Girişimcilik Monitörü’nün (GEM) 65 ülkeyi kapsayan verilerine göre, dünya genelinde 582 milyondan fazla kişi halihazırda girişimcilik faaliyeti yürütmektedir. Bu durum, girişimcilik ruhunun gücünü ve girişimciliği destekleyen ortamların önemini ortaya koymaktadır.

Finansal katılım oranı ise dünya genelinde %70 civarındadır. Finansal ürün ve hizmetlere erişimin iyileştirilmesi, özellikle yetersiz hizmet alan topluluklarda girişimcilerin güçlendirilmesi açısından hayati önem taşır. Finansal katılımın artırılması, özellikle hizmete yeterince erişemeyen topluluklardaki girişimcilerin güçlendirilmesi açısından kritiktir; çünkü bu sayede işletme kurmaları ve büyütmeleri için gerekli araçlar ve kaynaklara erişim sağlanır.

Finansal Katılımın Önemi:

Finansal katılım, adil ekonomik büyüme ve sosyal kalkınmanın temel itici gücüdür. Özellikle yeterince hizmet alamayan veya düşük gelirli topluluklarda yaşayan bireylerin ve işletmelerin tasarruf, kredi, sigorta ve dijital ödeme gibi temel finansal hizmetlere erişimini sağlar. Bu erişim, bireylerin finanslarını yönetmelerine, eğitim veya sağlığa yatırım yapmalarına, ekonomik dalgalanmalara karşı direnç geliştirmelerine ve iş kurmalarına veya büyütmelerine olanak tanır.

Dünya Bankası’nın verilerine göre, Türkiye’de finansal katılım istikrarlı bir ilerleme göstermektedir. 2021 yılında yetişkinlerin %69’u bir banka hesabına sahipti. Ancak bu oran, %76 olan küresel ortalamanın altında kalmaktadır. Finansal hizmetlerin kullanımında ise cinsiyet eşitsizliği devam etmektedir. Erkeklerin %74’ü banka hesabı sahibi iken, kadınlarda bu oran yalnızca %64’tür. Resmi krediye erişim de sınırlıdır; yetişkinlerin yalnızca %19’u finansal kurumlardan kredi aldığını bildirmiştir. Bu durum, Türkiye’deki işletmelerin %99,8’ini oluşturan ve iş gücünün %70’inden fazlasını istihdam eden yaklaşık 4 milyon KOBİ için büyük bir zorluk teşkil etmektedir.

Türkiye’de finansal katılımın artırılması, özellikle kadınların, gençlerin, mültecilerin güçlendirilmesi ve bu kişilerin girişimcilik, istihdam yaratımı kapsayıcı kalkınma potansiyelinin tamamen açığa çıkarılması açısından hayati öneme sahiptir.

Ekonomik Büyüme ve KOBİ Gelişimi

- Ekonominin Belkemiği Olarak KOBİ’ler:

KOBİ’ler Türkiye’de kayıtlı işletmelerin %99’unu oluşturarak ekonomik faaliyetin temel itici gücü konumundadır. KOBİ’ler GSYİH’ye önemli katkı sağlamakta ve iş gücünün %70’inden fazlasını istihdam etmektedir. - Büyüme İçin Finansmana Erişim:

Kredi, tasarruf ve diğer finansal hizmetlere erişimin artırılması, KOBİ’lerin faaliyetlerini ölçeklendirmelerine, yeni teknolojiler benimsemelerine, küresel pazarlara girmelerine ve verimliliklerini artırmalarına olanak tanıyarak ulusal ekonomik büyümeye katkı sağlar. - Temsili Az Olan Girişimcilerin Güçlendirilmesi:

Finansal kapsayıcılık, gençler ve kadınlar arasında girişimciliği teşvik etmekte kritik bir rol oynar. Mikrokrediler gibi özel finansal ürünler ve iş geliştirme eğitimi ile mentorluk gibi kapasite geliştirme hizmetleri bu süreçte etkili olur. - Daha Geniş Sosyoekonomik Etki Yaratmak:

Girişimciler başarılı olduğunda, ortaya çıkan fayda sadece işletme sahipleriyle sınırlı kalmaz; girişimciler bulundukları çevreyi destekler, yeni iş alanları yaratır ve toplum gelişimini güçlendirir. Bu çarpan etkisi, finansal kapsayıcılığın topluma olan olumlu etkilerini artırır.

Ekonomik Şoklara Karşı Dayanıklılığın Güçlendirilmesi

- Ekonomik dalgalanmalar, yüksek enflasyon ve kur dalgalanmaları karşısında finansal istikrar işletmeler için hayati önem taşır.

- Bankacılık, tasarruf ve sigorta gibi resmi finansal hizmetlere erişim, bireylerin ve işletmelerin finansal riskleri yönetmelerine ve beklenmedik şoklara karşı koymalarına yardımcı olur.

- Tasarruf hesapları, sigorta ve acil kredi gibi güvenlik ağları sayesinde finansal kapsayıcılık, hanelerin ani mali zorluklarla başa çıkmasını kolaylaştırır.

- Düşük gelirli aileler; iş kaybı, sağlık sorunları ya da artan yaşam maliyetleri gibi ekonomik şoklara karşı daha hazırlıklı hale gelir.

- Mikro ölçekli işletmeler; kriz dönemlerinde iş sürekliliğini sağlamak ve daha hızlı toparlanmak için finansal hizmetlere ihtiyaç duyar.

- Türkiye’de birçok mikro ölçekli işletme; finansal bilgisi bulunmadığından, doğal afetler, ekonomik durgunluklar veya pandemiler gibi küresel krizlerde hayatta kalmaları açısından hayati önem taşıyan kapsayıcı finansal sistemlere erişemez.

- Genel olarak, finansal kapsayıcılık ekonomik dayanıklılığı artırır ve kırılgan grupların belirsizlikleri aşarak uzun vadeli finansal istikrar sağlamalarını mümkün kılar.

Mültecilerin ve Kırılgan Nüfusun Desteklenmesi

- Türkiye’nin Ev Sahipliği Rolü:

Türkiye, geçici koruma altındaki 3,5 milyondan fazla Suriyeli’nin de dahil olduğu dünyanın en büyük mülteci nüfusuna ev sahipliği yapmaktadır. Bu durum, finansal kapsayıcılığı hem insani müdahalenin hem de uzun vadeli kalkınmanın kritik bir bileşeni haline getirmektedir. - Sosyal ve Ekonomik Entegrasyonun Yolu:

Finansal kapsayıcılık, kırılgan grupların tasarruf hesapları, dijital ödemeler ve kredi gibi resmi finansal hizmetlere erişimini mümkün kılarak iş bulmalarını, kendi işlerini kurmalarını ve ev sahibi topluluklarda istikrarlı bir yaşam kurmalarını sağlar. - Bağımlılıktan Özerkliğe Geçiş:

Mikrofinans, mesleki eğitim ve dijital bankacılık araçları sayesinde finansal kapsayıcılık, kırılgan grupların ekonomik olarak aktif hale gelmesini ve yerel ekonomilere katkı sunmasını teşvik eder, insani yardıma olan bağımlılığı azaltır. - Toplumsal Uyumun Güçlendirilmesi:

Kapsayıcı finansal sistemler, kırılgan grupları ekonomik yapıya entegre ederek toplumsal uyumu güçlendirir, toplum içinde istikrar ve ortak refah yaratır.

Dijital Finansal Hizmetlerin ve Fintek İnovasyonunun Teşvik Edilmesi

- Mobil Yaygınlığın Avantajı:

Türkiye’nin yüksek mobil ve internet penetrasyonu, dijital bankacılık ve fintek inovasyonlarını finansal kapsayıcılığın bir aracı olarak benimsemesi açısından önemli bir avantaj sağlar. - Teknoloji ile Erişim Açıklarının Kapatılması:

Mobil bankacılık, e-cüzdanlar, dijital kredilendirme ve çevrimiçi ödeme platformları gibi hizmetlerin yaygınlaştırılması, özellikle hizmet yetersizliği olan ve uzak bölgelerdeki bireylerin finansal hizmetlere erişimini büyük ölçüde artırabilir. - Verimlilik ve Kapsayıcılığın Artırılması:

Fintek çözümleri, uygun maliyetli, ölçeklenebilir ve kullanıcı dostu platformlar sunarak finansal katılımı artırır ve finans sektöründe yenilikçiliği teşvik eder.

Finansal Okuryazarlığın ve Farkındalığın Artırılması

- Finansal Kapsayıcılık Açığının Giderilmesi:

Türkiye’de nüfusun üçte biri banka hesabı kullanmamakta, kadınların ise yalnızca %54’ü banka hesabı kullanmaktadır. Bu durum, toplumsal cinsiyet eşitsizliği ve erişim farklarının sürdüğünü göstermektedir (J.P. Morgan, 2019; Dünya Bankası). - Tüketicileri Bilgiyle Güçlendirme:

Finansal eğitim ve farkındalık, bireyleri tasarruf, bütçeleme, kredi ve yatırım konularında bilinçli kararlar alma konusunda donatır. - Finansal Kırılganlığın Azaltılması:

Finansal okuryazarlık kampanyaları, aşırı borçlanma ve mali kötü yönetimin önüne geçerek finansal ürün ve hizmetlerin daha sorumlu kullanımını sağlar.

Kırsal Kalkınmanın ve Tarım Finansmanının Desteklenmesi

- Kırsal Erişim Açıklarının Giderilmesi:

2023 itibarıyla Türkiye nüfusunun %22,54’ü kırsal alanlarda yaşamaktadır ve bu bölgelerde resmi finansal hizmetlere erişim genellikle sınırlı ve eşitsizdir. - Tarımın Büyümesini Sağlamak:

Kırsal bankacılık, mikrofinans ve tarımsal kredi programlarının genişletilmesi, çiftçilerin sürdürülebilir uygulamalara yatırım yapmalarını, sigorta hizmetlerine erişmelerini ve modern teknolojileri benimsemelerini kolaylaştırır. - Kapsayıcı Kalkınmayı Teşvik Etmek:

Kırsal finansal altyapının güçlendirilmesi, tarımsal topluluklarda ekonomik kapsayıcılığı ve dayanıklılığı destekler, kırsal-kentsel eşitsizlikleri azaltır.

Hükümetin Sosyal Yardım Programları ve Nakit Transferlerinin Kolaylaştırılması

- Kamu Hizmetlerinin Etkin Sunumu:

Finansal kapsayıcılık, emekli maaşı, sübvansiyonlar ve acil yardım gibi devlet yardımlarının dijital ödeme kanalları aracılığıyla etkin, güvenli ve şeffaf şekilde dağıtılmasını destekler. - Şeffaflığın Artırılması ve Sızıntıların Azaltılması:

Nakit bazlı sistemlerden dijital ödemelere geçiş, yolsuzluk, idari maliyetler ve gecikmeleri azaltarak kamu yardımı programlarında güveni ve hesap verebilirliği artırır.

Finansal Kapsayıcılığın Faydaları

Finansal kapsayıcılık, ekonomik büyümenin, yoksulluğun azaltılmasının ve toplumsal gelişimin güçlü bir destekleyicisidir. Kredi, tasarruf ve yatırım fırsatlarına erişim sağlayarak bireylerin ve küçük işletmelerin gelir elde etmesine ve yoksulluktan çıkmasına yardımcı olur.

Mikrokrediler ve işletme finansmanı yoluyla girişimciliği teşvik eder; yenilikçiliği ve yerel kalkınmayı destekler. Aynı zamanda, gayri resmî borç verenlere olan bağımlılığı azaltarak ve sigorta ile acil durum fonları aracılığıyla güvenli bir şekilde tasarruf etme, borçlanma ve risk yönetimi imkânı sunarak finansal istikrarı güçlendirir. Finansal kapsayıcılık; kadınlar, gençler, düşük gelirli dezavantajlı grupları güçlendirmede kritik bir rol oynar; finansal bağımsızlığı teşvik eder ve eğitim ile sağlık gibi temel hizmetlere erişimi iyileştirir.

Buna ek olarak; dijital bankacılık, mobil ödemeler ve fintek platformları yoluyla teknolojik yenilikleri teşvik eder; bu sayede finansal hizmetleri daha erişilebilir ve uygun maliyetli hale getirir. Mikro, küçük ve orta ölçekli işletmeler için finansal kapsayıcılık, hayati öneme sahip işletme sermayesi sağlar, istihdam yaratımını destekler ve tedarik zinciri verimliliğini artırır. Hükûmetler de doğrudan yardım transferleri yoluyla daha fazla şeffaflık, vergi toplamada iyileşme ve sosyal yardım programlarının daha etkin sunumu gibi avantajlardan yararlanır. Sonuç olarak finansal kapsayıcılık; bireylerin, işletmelerin ve toplulukların uzun vadeli planlama yapmasını, acil durumlara karşı hazırlıklı olmasını ve ekonomik şoklardan veya doğal afetlerden daha hızlı toparlanmasını sağlayarak dayanıklılığı artırır.

Ekonomik Büyüme ve Yoksulluğun Azaltılması

- Bireylerin ve küçük işletmelerin üretken ekonomik faaliyetlerde bulunabilmesini sağlamak için krediye, tasarrufa ve yatırım araçlarına erişimi artırır.

- Gelir elde etme ve finansal bağımsızlık için gerekli mali kaynakları sağlayarak insanları yoksulluktan kurtarır.

- Mikrokrediler ve özel olarak tasarlanmış finansal ürünler aracılığıyla girişimciliği teşvik eder; işletmelerin kurulmasına ve büyümesine yardımcı olur.

Artan Finansal İstikrar ve Güvenlik

- Genellikle yüksek faiz oranları uygulayan ve daha büyük mali riskler barındıran gayri resmî borç verenlere olan bağımlılığı azaltır.

- Paranın güvenli bir şekilde biriktirilmesini sağlayan, düzenlenmiş ve güvenilir platformlar sunarak kayıp riskini azaltır.

- Sigorta, emeklilik ve acil tasarruf araçlarına erişimi kolaylaştırarak finansal risk yönetimini iyileştirir.

Çeşitli Grupların Güçlendirilmesi

- Kadınlar, gençler ve düşük gelirli bireyler için finansal bağımsızlık sağlayarak sosyal ve ekonomik eşitsizlikleri azaltır.

- Kırsal bölgelerdeki ve tarihsel olarak hizmet yetersizliği yaşayan topluluklarda kayıtlı ekonomiye katılımı artırır.

- Eğitim kredileri, sağlık finansmanı ve yaşam kalitesini artıran diğer finansal hizmetlere erişimi kolaylaştırarak toplumsal hareketliliği destekler.

Dijital ve Teknolojik Gelişmeler

- Dijital ödemeler, mobil bankacılık ve fintek uygulamaları aracılığıyla finansal hizmetlerde yeniliği teşvik eder.

- Özellikle uzak veya yeterince hizmet alamayan bölgelerde, mobil cüzdanlar ve uygulama tabanlı kredilendirme sistemleriyle finansal hizmetlerin erişimini genişletir.

- Maliyetleri düşürür ve şeffaflığı artırır; işlemleri daha verimli ve izlenebilir hale getirir.

Mikro, Küçük ve Orta Ölçekli İşletmelerin Güçlendirilmesi

- Mikro küçük ve orta ölçekli işletmelerin faaliyetlerine başlaması, ölçeklenmesi ve sürdürülebilirliği için gerekli sermayeyi sağlar.

- Sektörler genelinde istihdam yaratımını teşvik eder ve yerel ekonomik kalkınmayı destekler.

- Dijital ödemelere ve ticaret finansmanı çözümlerine daha iyi erişim sağlayarak operasyonel verimliliği artırır.

Devlet Kaynaklı Fonlarda Verimliliğinin Artırılması

- Doğrudan yardım transferleri yoluyla sosyal yardım dağıtımını kolaylaştırır, idari gecikmeleri en aza indirir.

- Veri şeffaflığını artırarak ve daha etkili politika uygulamasını mümkün kılarak ekonomik yönetişimi destekler.

Ekonomik Şoklara Karşı Dayanıklılığın Artırılması

- Uzun vadeli finansal planlamayı ve acil durum tasarruflarının birikimini teşvik eder.

- Sağlık, istihdam veya afet kaynaklı finansal krizlere karşı bireyleri ve aileleri koruyan sigorta ürünlerine erişimi kolaylaştırır.

- Mikro finansman ve acil kredi erişimi sayesinde, afetlerden veya krizlerden etkilenen toplulukların toparlanma kapasitesini güçlendirir.

Alman Sparkassenstiftung’un Küresel Etkisi

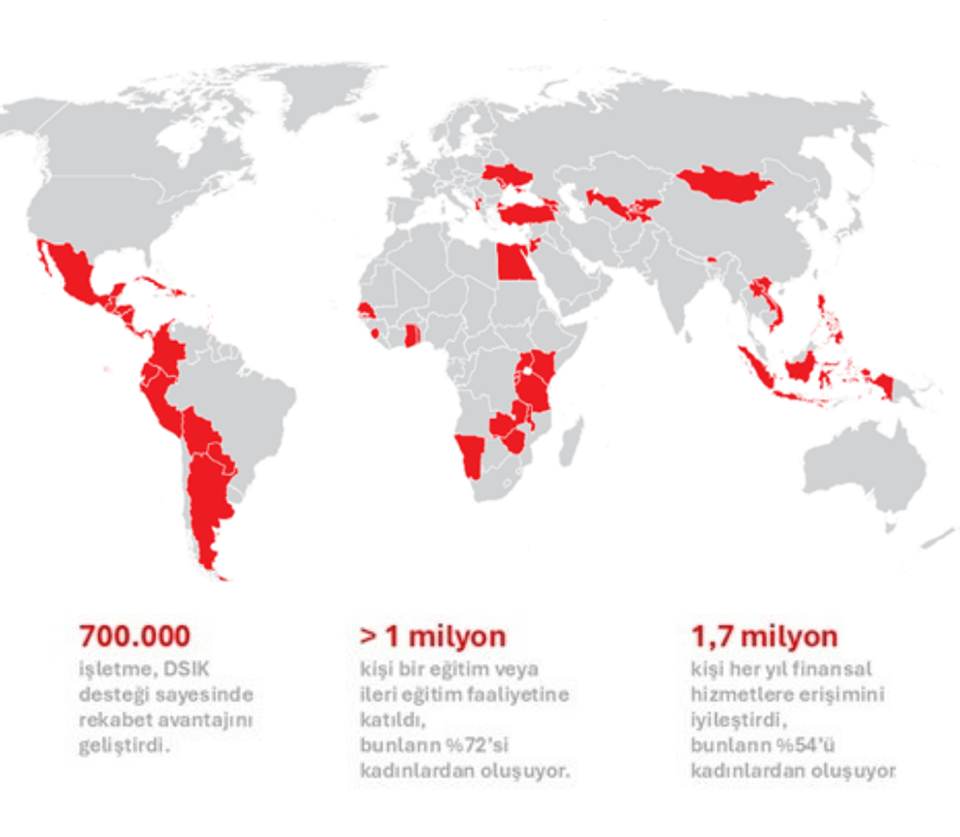

Alman Sparkassenstiftung, finansal kapsayıcılığı geliştirmek ve finansal sistemleri güçlendirmek amacıyla, Almanya’daki başarılı Sparkassen modelini gelişmekte olan ve yükselen ekonomilere aktararak küresel ölçekte önemli bir rol oynamaktadır. 50’den fazla ülkede faaliyet gösteren Alman Sparkassenstiftung, yoksulluğun azaltılması, toplumsal cinsiyet eşitliği, insana yakışır iş olanakları ve kapsayıcı ekonomik büyüme gibi Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçlarına katkıda bulunmaktadır. Kurum, kapasite geliştirme, teknik destek ve ihtiyaca özel eğitim programları aracılığıyla yerel finansal kuruluşları ve toplulukları erişilebilir, sorumlu ve sürdürülebilir finansal hizmetler sunma konusunda güçlendirmektedir.

Alman Sparkassenstiftung, finansal kapsayıcılığı geliştirmek ve finansal sistemleri güçlendirmek amacıyla, Almanya’daki başarılı Sparkassen modelini gelişmekte olan ve yükselen ekonomilere aktararak küresel ölçekte önemli bir rol oynamaktadır. 50’den fazla ülkede faaliyet gösteren Alman Sparkassenstiftung, yoksulluğun azaltılması, toplumsal cinsiyet eşitliği, insana yakışır iş olanakları ve kapsayıcı ekonomik büyüme gibi Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçlarına katkıda bulunmaktadır. Kurum, kapasite geliştirme, teknik destek ve ihtiyaca özel eğitim programları aracılığıyla yerel finansal kuruluşları ve toplulukları erişilebilir, sorumlu ve sürdürülebilir finansal hizmetler sunma konusunda güçlendirmektedir.

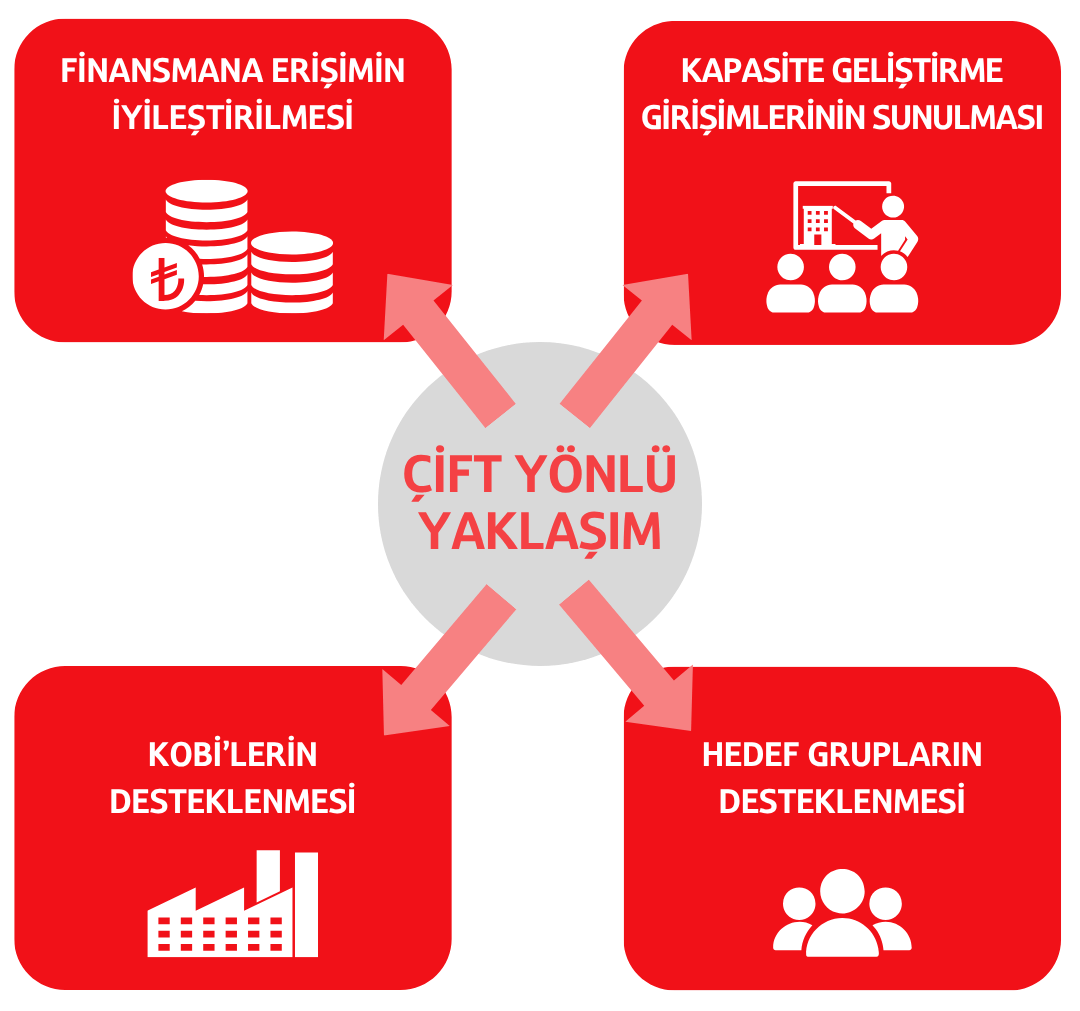

Türkiye’de Sparkassenstiftung, ülke işletmelerinin %99’unu oluşturan mikro, küçük ve orta ölçekli işletmelerin desteklenmesine özel bir önem vermektedir. Ekonomideki önemli rollerine rağmen, KOBİ’ler krediye ve diğer resmî finansal hizmetlere erişimde ciddi zorluklar yaşamaktadır. Alman Sparkassenstiftung bu zorluklara iki yönlü bir yaklaşımla çözüm getirmektedir: finansmana erişimin artırılması ve kapasite geliştirme girişimlerinin uygulanması.

Finansal kurumlarla kurulan ortaklıklar aracılığıyla Alman Sparkassenstiftung, uygun maliyetli kredi, mikro finans çözümleri ve dijital bankacılık hizmetlerine erişimi kolaylaştırmaktadır. Aynı zamanda, girişimcilik eğitimi kapsamında iş okuryazarlığı, iklim dayanıklılığı gibi konulara odaklanan Sparkassenstiftung, farklı eğitim yöntemleri ile (Mikro İş Oyunu, Çiftçi İş Oyunu gibi) interaktif araçları içeren kapsamlı eğitimler sunmaktadır. Bu eğitimler; potansiyel ve var olan girişimcileri hedefleyerek, iş kurma ve sürdürme becerilerini geliştirmeyi amaçlamaktadır.

Alman Sparkassenstiftung, aynı zamanda finansal kurumlara KOBİ finansmanı ve risk yönetimi gibi alanlarda teknik destek sağlamakta; kamu kurumları ve sivil toplum kuruluşlarını ise Sürdürülebilir Finans Pusulası, Risk Radarı ve Mikrofinans Kuruluşu Yönetimi içerikleri gibi özel araçlarla desteklemektedir.

Bu küresel ve ulusal düzeydeki çabalar, Alman Sparkassenstiftung’in kapsayıcı finansal ekosistemleri teşvik etme, bireyleri güçlendirme, KOBİ’leri destekleme ve dayanıklı, adil bir ekonomik kalkınmayı teşvik etme konusundaki kararlılığını ortaya koymaktadır.

Sparkassenstiftung Türkiye: KOBİ’lerin Finansal Kapsayıcılığı İçin Öncü Bir Model

Sparkassenstiftung Türkiye, Eylül 2021’de resmen faaliyete geçmiş olup, Türkiye’de yaşayan potansiyel ve var olan girişimcilerin finansal okuryazarlık ve iş becerilerini geliştirmeyi misyon edinmiştir. Kurum, potansiyel ve var olan girişimcileri, finansal ve iş okuryazarlığı eğitimleri ve koçluk programları ve finansal hizmetlere erişim yoluyla güçlendirmeye odaklanmaktadır.

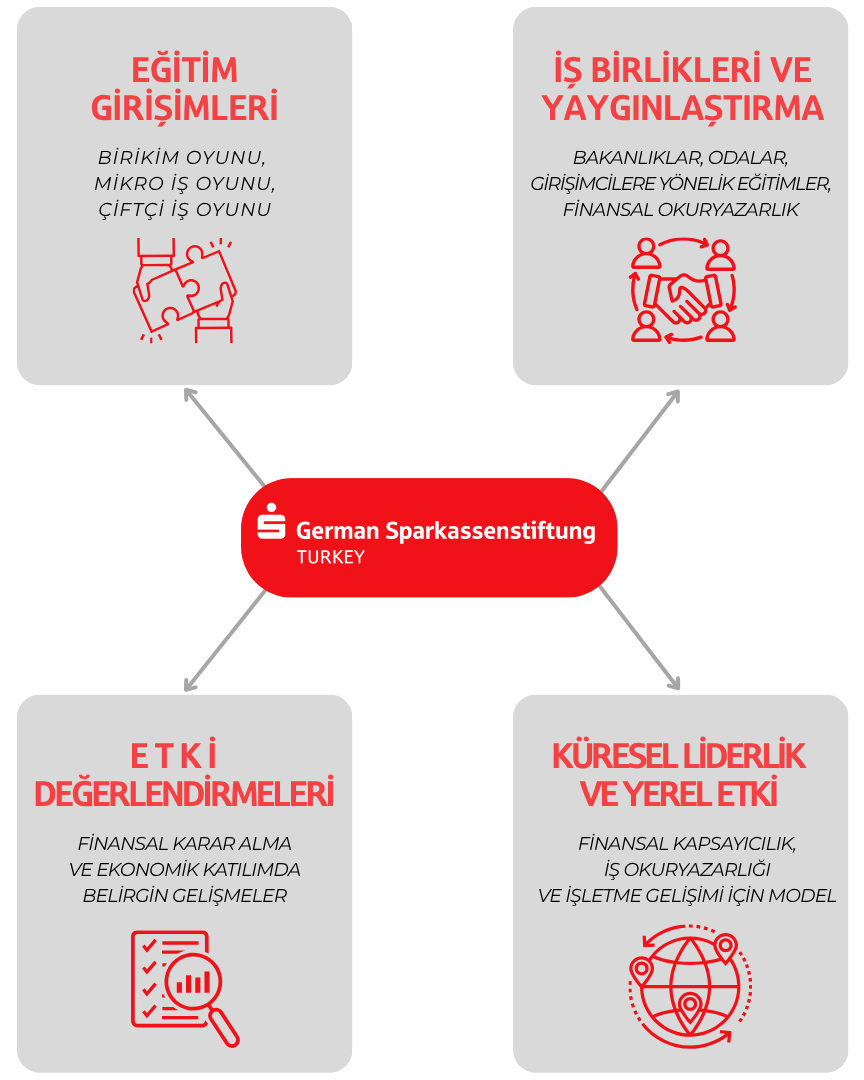

Eğitim Girişimleri:

Kurum, katılımcıların finansal ve girişimcilik becerilerini geliştirmeyi amaçlayan çeşitli eğitim programları sunmaktadır. Temel programlar arasında Birikim Oyunu, Mikro İş Oyunu ve Çiftçi İş Oyunu yer almakta olup, bu programlar etkileşimli ve oyunlaştırılmış yöntemler kullanarak katılımı artırmakta ve öğrenme deneyimini güçlendirmektedir. Sparkassenstiftung iş hayatına yönelik aşağıdaki eğitim modülleri sunmaktadır.

Ağ Kurma E-Ticaret Etkili İletişim İstihdam Edilebilirlik İş Planı Geliştirme İş ve Ticaret Hukuku Kültürel Duyarlılık Pazar Araştırması Pazarlama ve Markalaşma Risk ve Kriz Yönetimi Sosyal Girişimcilik Temel Finansal Okuryazarlık Ürün ve Hizmet Geliştirme Vergilendirme ve Muhasebe

Bu modüller, yararlanıcıların ihtiyaçlarına göre yüz yüze, çevrim içi, çevrim dışı ve bire bir yöntemlerle uygulanmaktadır.

İş Birlikleri ve Yaygınlaştırma:

İlgili bakanlıklar ve ticaret/ sanayii odaları ile iş birliği içinde çalışan Sparkassenstiftung Türkiye; eğitimciler, çeşitli okullardaki öğrenciler ile potansiyel ve mevcut işletmelere yönelik eğitim programları düzenleyerek etkisini genişletmiştir. Bu ortaklıklar, finansal ve iş okuryazarlığının geliştirilmesini desteklemekte ve bilinçli finansal karar alma kültürünün yaygınlaştırılmasına katkı sunmaktadır.

Etkisi ve Değerlendirmeler:

Sahada yapılan değerlendirmeler; Sparkassenstiftung Türkiye’nin programlarına katılan bireylerin finansal yönetim becerilerinde belirgin gelişmeler gösterdiğini ortaya koymaktadır. Bu gelişme, daha iyi finansal kararlar alınmasını, ekonomik katılımın artmasını ve sürdürülebilir geçim kaynakları için daha güçlü bir temel oluşturulmasını sağlamaktadır.

Sahada yapılan değerlendirmeler; Sparkassenstiftung Türkiye’nin programlarına katılan bireylerin finansal yönetim becerilerinde belirgin gelişmeler gösterdiğini ortaya koymaktadır. Bu gelişme, daha iyi finansal kararlar alınmasını, ekonomik katılımın artmasını ve sürdürülebilir geçim kaynakları için daha güçlü bir temel oluşturulmasını sağlamaktadır.

Finansal kapsayıcılık alanında küresel bir lider olan Alman Sparkassenstiftung, sürdürülebilir finansal modellerin yerel koşullara uyarlanmasında bir standart oluşturmaktadır. Alman Sparkassenstiftung’in liderliğiyle Sparkassenstiftung Türkiye, uluslararası uzmanlığın yerel düzeyde kapsayıcı ekonomik kalkınmayı nasıl teşvik edebileceğini göstermektedir.

Stratejik bilgi birikimi ile yerel katılımı birleştiren bu yaklaşım hem bireyleri hem de toplulukları güçlendirerek finansal okuryazarlığı artırmakta ve temel finansal hizmetlere erişimi genişletmektedir. Finansal ve iş okuryazarlığının sürdürülebilir kapsayıcılık için temel olduğunun bilincinde olan Alman Sparkassenstiftung, dünya çapındaki uygulamaları ile yerel ekonomileri güçlendirmekte ve uzun vadeli kalkınmayı desteklemektedir.